データセンターは急速に成長している市場であり、将来的にも引き続き成長が見込まれています。このような成長市場において、最新の設備である「分散型ストレージサーバー」への投資により、データセンター内での運用を実現することで、利益の最大化と長期的な収益を同時に追求できる節税対策が可能です。

JMSのデータセンター投資は、中小企業経営強化税制に基づく減税制度を利用することができます。分散型ストレージサーバーへの設備投資に税制を利用することで、即時償却や税額控除といった優遇税制を活用できるため、より効率的な節税対策や設備投資が実現できます。

中小企業経営強化税制とは、中小企業庁が企業の経営力強化や設備投資を支援する制度です。中小企業経営強化法の認定を受けた事業者は、経営力向上計画に基づき新たな設備を取得することで、設備投資費用の即時償却や、取得価格から最大10%の税額控除が受けられます。この制度は中小企業にとって効率的な節税対策や設備投資を実現するための有効な制度のひとつです。

即時償却とは、設備を購入した場合に通常は耐用年数にわたって分割して減価償却を行う代わりに、初年度において設備の取得価格を100%全額を経費として計上する方法です。即時償却は、設備投資の効率化に役立ち、企業の経費削減や税金対策にも有効です。特に中小企業などが節税対策として採用することで、財務面の強化にも大いに寄与することができます。

設備投資額の

100%即時償却が可能です

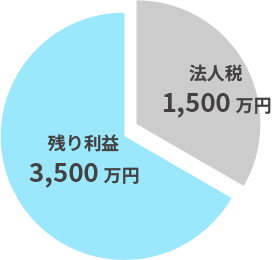

当期利益5,000万円の場合

利益全体が課税対象

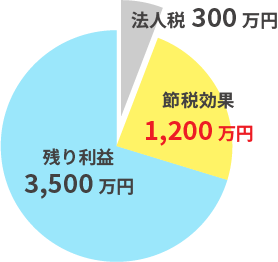

設備投資費用

4,000万円全額損金

中小企業経営強化税制により全額経費での計上が可能なため、期末が迫る法人税の悩みを大きく解消することができます。

翌期以降のストレージサーバーでの配当は事業収益となります。

期首なら10%の税額控除

がおすすめです。

期首に対策すると

1年目に2000万円計上可能

40,000万円×10%=

400万円

を法人税から減税できる

直接法人税からの減税で

大きな節税効果が得られる

期首から設備投資による節税対策を計画的に行うこともできます。

税制優遇として10%の税額控除を選択することで、法人税から直接減税できますので、こちらも高い節税効果が得られます。

中小企業経営強化税制の認定を受けるためには、中小企業等経営強化法の経営力向上計画の申請が必要です。

J申請には投資計画案の策定や公認会計士からの事前確認など、複雑な手続きが必要となります。

JMSでは、お客様の代わりにこれらの書類作成やサポートを提供しております。